CRS背景下的信托架构设计

2019-12-31 韩良家族信托团队 字号

【摘要】根据CRS的规定,信托公司属于具有申报义务的金融机构,信托公司需要申报信托中的非居民金融账户涉税信息。自动交换的内容主要是账户信息,通过信托架构设计将现金资产转换为其他形式或变更财产持有人,可以有效规避信息披露。

一、信托与CRS

根据CRS的规定,信托公司属于具有申报义务的金融机构,信托公司需要申报信托中的非居民。信托公司一般会披露信托账户持有人,信托计划(实体)的开户银行会披露信托计划(实体)及其实际控制人,但前提是委托人、信托计划和实际控制人属于均属于非居民机构或个人。信托的实际控制人是指信托的委托人、受托人、受益人以及其他对信托实施最终有效控制的个人。因此总体上信托的委托人如果是非居民个人,会被披露;信托计划的开户金融机构如果发现信托实际控制人中有非居民,则会将非居民的信息进行报告。

但CRS信托交换的主要关注点集中在账户金额,如果账户中不涉及货币金额,而是其他财产,如股权、房产等,则不涉及交换问题。结合CRS涉及到的信托披露的特点,可以通过设计合适的信托架构选择合适的实际控制人、转换财产形式、转换财产持有人等方式进行信托架构设计,这样可以较好地实现财产不向居民国披露的目的。

二、通过转换财产形式的信托架构设计

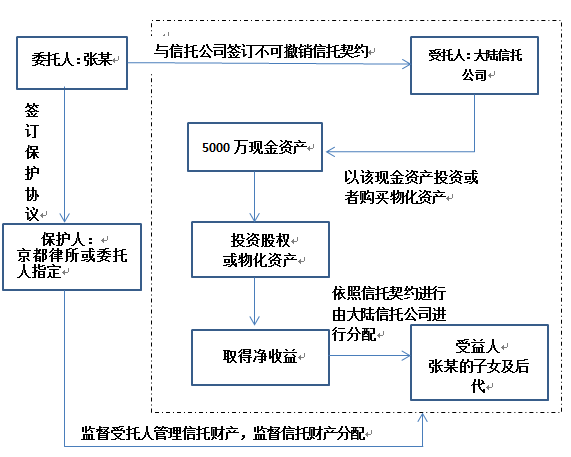

金融账户涉税信息自动交换的内容主要是账户信息,而其他非货币财产(投资机构的股权和债券除外)则不需要被尽职调查和披露。例如:一个非居民个人张某在中国大陆持有5000万人民币资产,可以在设立信托后转换财产形式的方式规避账户信息自动申报到自己的居民国,典型的信托架构如下:

第一步:以人民币资金设立信托。

第二步:将信托资金转换资产形式,可以有多种选择:一是将这些资金由信托公司投资到中国的居民企业(该居民企业可以由该非居民个人实际控制),该居民企业的账户开户行也在中国,相当于把资金变更成了股权;二是将这些资金由信托公司购买文物、房产等,相当于将资金转换为物化资产。

通过以上的信托架构,信托中的人民币资产转换了表现形式,信托账户金额为0,避免了账户中金额信息的申报问题。但转换财产形式也要注意所转换财产的风险,比如将货币财产转换成不动产,最好选择不动产的坐落地在没有赠与税、隔代转移税和遗产税的国家,否则可能会面临高额税负的风险。

三、通过转换财产持有人来进行信托架构设计

根据CRS规定,非居民个人账户、非居民企业账户、非居民控制的消极非金融机构均要被尽职调查并向外报送信息。如果非居民个人无法改变纳税居民国,也可以通过转换财产持有人的方式。转换财产持有人有三种方式,以张某持有5000万人民币资产为例:

一是非居民个人在当地设立积极居民企业的方式。张某可以用货币资金设立独资企业,将资金放在企业,以企业的名义开户,则改变了账户持有人并且不失去对账户控制权,同时也可以规避尽职调查和对外信息交换。

二是如果非居民个人设立企业比较困难,可以通过信托公司具体操作:中国公民张先生可以通过信托公司在中国设立一个本地积极的居民公司的方式,将资金放入公司,然后通过公司再存入本地银行,由信托公司协助运作该公司,张先生及其子女作为受益人。

三是将非居民个人的财产赠与给当地居民的方式。但这种方式要配合信托架构设计,否则不能规避赠与的风险。